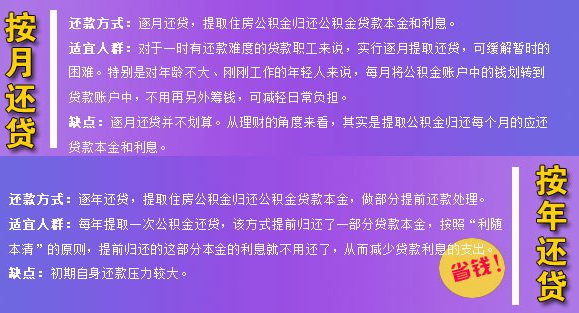

在我国,住房公积金作为社会保障机制的重要组成部分,主要用于协助员工积累购房所需资金。公积金的支取需遵循特定条件,首先,员工应具备明确的支取原因,如自购、修建或大修个人房产,偿还银行贷款等。其次,提交相关证明文件,如购房协议、贷款合同及房租支付凭证等,也是必不可少的步骤。理解并遵守上述基本要求,方能顺利启动公积金支取程序。

公积金提取程序主要包含如下几步:首先,职工将申报材料递交至所属单位,请求启动提取手续。其次,单位对申报材料进行初次审查,随后提交至所在地住房公积金管理机构。管理中心收到申请后,进行复核并作出批准或拒绝的决定。若获准许,资金将按期划拨到职工所指定的银行账户。由于此过程涉及多个环节及各方协调,故事先熟悉流程对于顺利提取公积金至关重要。

提交完备的公积金提款申请材料是确保流程畅通的核心要素。这其中包括但不限于身份证、户口簿、婚姻证明、购房合同以及贷款合同等等。若因重大疾病或子女教育而申请,还需额外提供相关医疗和学校证明等。申请人应提前了解并核实自身需求,确保所交资料齐全无遗漏,以防提取进程受阻。

在公积金提取过程中,普遍存在资料不足、信息不符及对流程不熟等问题。对于这些,职工应保持耐心,详细掌握相关规定与流程。若发现资料缺失,需立即补充;若信息错误,则需尽快纠正。同时,职工可向所在单位的人力资源部门或直接联系住房公积金管理中心,获取专业协助与指导。

公积金除了能缓解购房压力外,还是一种投资方式。比如,使用公积金可办理较低利率的买房贷款,减轻还款负担。同时,也可以通过购买公积金参与的房产项目,享受相关政策优惠。因此,科学管理和运用公积金,有助于提升个人财富积累。

公积金的提取状况或多或少会影响到个人的信贷纪录,特别是频繁或不当的提取行为,更可能被认定为财务管理不佳而损害信誉评分。因此,员工在进行公积金提取时应审慎考虑,合理安排,以防对个人信用纪录产生不良影响。

公积金政策与宏观经济及住房市场形势紧密相关,根据此状况进行相应调整。在职员工应时刻关注此类信息,适时调整提款计划。例如,若政府放宽公积金提现要求,员工可适时申请提现;反之,若政策趋严,则需审慎评估提现需求及其适宜时间。

除了以上所述,职工在申请提取公积金之际,也需关注其他相关事宜。譬如,提取公积金有可能对未来贷款额度产生不利影响,故在决策过程中务必权衡周全。此外,成功提取公积金之后,职工更需妥善管理与运用,确保资金专门用于既定用途,预防不当经济风险。

提取公积金过程纷繁复杂,涉及诸多因素。因此,在行动之前,应深入理解相关政策及流程,以便充分评估潜在影响。妥善规划并善用公积金,既有助于解决当下住房难题,又可为未来财务规划打下坚实基础。至此,本文告一段落。在此,我想向各位提问:您在提取公积金过程中曾遭遇何种困境?敬请在评论区分享宝贵经验与观点。同时,恳请您点赞并分享本文,以使更多人了解公积金提取的相关知识。