公积金提现是保障职工特殊时期资金需求的重要手段,公积金作为中国国家强制推行的储蓄计划,旨在帮助解决员工住房难题。依据政策规定,员工与雇主需每月以约定比例向公积金账户缴存,所积累的资金可用于购置、建设、改造或租用房产。在一些特殊情境下,例如首次置业、偿还购房贷款、退休或者离职时,员工均有资格申请提取公积金。

首先,掌握公积金提现的基本程序至关紧要。一般而言,提现流程包含在线申报、提供所需证明材料、审批及资金转移等环节。务必依规执行各环节,确保提现进程流畅无误。

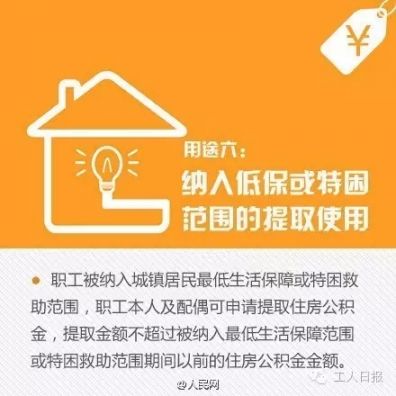

公积金提取需符合特定条件,主要涵盖自住房产购置、住房贷款偿还、租房居住、重大医疗开支、子女教育投资以及退休离岗等事件。每项提取需求均需提供相应证明资料,例如购房协议、贷款合同、租赁合约、医疗费用收据等。

在提交提现申请之前,职工务必仔细审查并确定自身是否满足提现要求,同时备妥所需证明文件以保证申请顺利通过。此举至关重要,直接影响到提现金额能否顺利发放。

公积金提现流程大致包括四个环节:网上申报、材料提交、审核及资金流转。首先,职工须登陆当地公积金监管机构官网或应用程序进行线上申报,需填写个人资料及提现缘由,并附上所需的电子凭证文档。

在完成申请书提交环节之后,住房公积金管理机构会启动严谨细致的审核流程。此环节所需时间因申请者人数及审核任务量而异,请申请人保持耐心,保证提供的联系渠道通畅,以获取审核结果反馈以及补充材料要求等信息。

审核通过后,公积金管理中心将执行资金转入职工指定账户的程序。此过程繁简有度,需细致执行每一环节,稍有疏失即可能导致提现失败。

住房公积金提取有严格的条件与限制,包括时间及金额两方面。在时间层面,职工应熟知各提取条件所规定的有效期,如购房提取的实效期、退休后提取的有限期等。若错过这些时限,将直接导致无法顺利办理提款业务。

额度方面,借款人提现不可超出账户财务状况允许范围,或与提现目的紧密相连的特定金额限制。如,偿还房贷时,提现金额不得超越剩余贷款本金。因此,申请人在提现前务必充分理解并遵守这些规定,以避免可能出现的误解及困扰。

在进行住房公积金提取过程时,员工有可能遭遇申请资料不完备、错漏以及审批耽误等问题。对此,建议员工首先应审慎对待并认真核实其所提供的材料,同时镇定应对可能产生的问题。若仍未解决疑惑,立即联络当地住房公积金管理部门的相关工作人员,请求协助。

除此之外,职工可通过公积金管理中心官网及热线查询详细信息和解决策略。如发生紧急状况,员工也可亲临公积金管理中心咨询。

提取住房公积金后,职工应持续留意其公积金账户动态。尽管账户资金可能会有所缩减,然而只要正常工作且按时缴纳公积金,账户内的余额依然可以逐步积累。为此,职工有必要定期核查账户结余,以洞悉最新的缴费与运作状况,为将来再需运用公积金时做好充足准备。

公积金提取对于完善个人理财规划具有举足轻重之地位。申请人在提取前需全面衡量自身财务状况及后期资金需求,如有近期购置房产之打算,建议留存适当公积金余额。同时,提取后务必妥善管理资金,防止无谓浪费。

在申请提取住房公积金之际,职工需明确法律责任与潜在风险,如提供虚伪信息或材料将承担法律责任,且对个人信用记录产生不良影响。故在提现过程中,务必如实填报信息,保证所有文件真实有效。

在房制日益完善与信息科技飞速发展之际,公积金提现流程及服务亦随之升级。展望未来,我们有望见到更为便捷、高效的公积金提现机制,以及更具灵活性的提取策略。建议广大员工持续关注相关动态,以充分发挥公积金的巨大潜力。

公积金提取环节纷繁复杂,包括诸多步骤及条件限制。因此,职工在提取过程中需全面掌握所有相关要素,规范执行各项细则,备齐各类必备证明文件。与此同时,职工还须重视自身财务管理,适度利用公积金资金,降低潜在风险。

在此,我想向诸位提出一个问题:在日常生活中,有没有经历过提取住房公积金的需求呢?又是如何应对的呢?期待您能在评论区分享宝贵经验与观点,同时也请为本文点赞并分享,以帮助更多人认识到住房公积金提取的重要性及其详细流程。